Η στροφή προς την επιχειρησιακή ανθεκτικότητα και την ψηφιακή ωριμότητα δεν αποτελεί πλέον προαιρετική επιλογή, αλλά θεμελιώδη προϋπόθεση επιβίωσης στο σύγχρονο ανταγωνιστικό περιβάλλον των Logistics. Σύμφωνα με την τρέχουσα διεθνή βιβλιογραφία, οι πυλώνες του στρατηγικού μετασχηματισμού στηρίζονται στις εξής διεθνείς τεχνολογικές τάσεις:

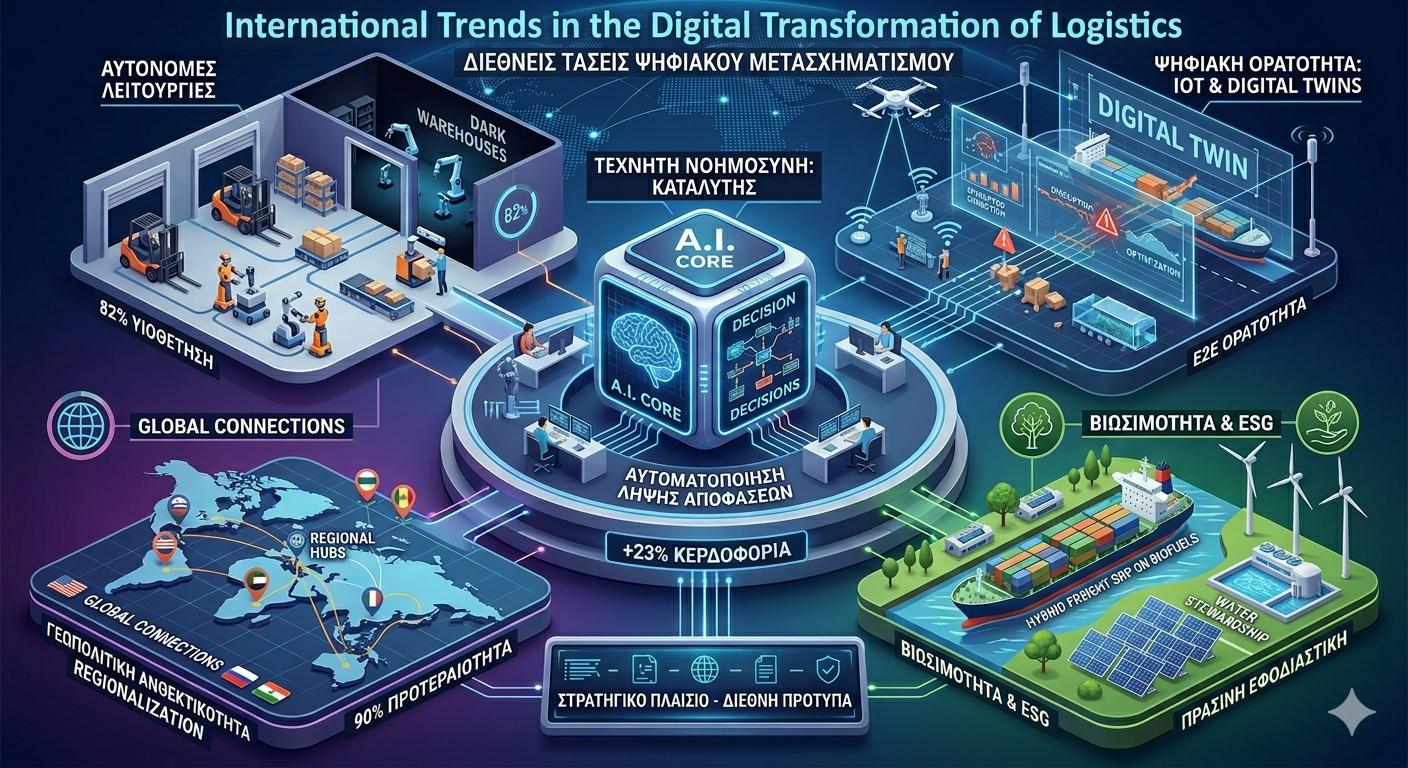

Τάση#1. Η Τεχνητή Νοημοσύνη ως καταλύτης (AI & Generative AI)

Η Τεχνητή Νοημοσύνη αναδεικνύεται ως η πλέον μετασχηματιστική δύναμη για τον κλάδο, με το 70% των στελεχών να την κατατάσσουν στις κορυφαίες προτεραιότητες για το 2025. Ιδιαίτερη έμφαση δίνεται πλέον στο Agentic AI και το Generative AI, τα οποία δεν περιορίζονται στην ανάλυση, αλλά αυτοματοποιούν τη λήψη αποφάσεων. Αυτό επιτρέπει στις επιχειρήσεις να αντιδρούν δυναμικά σε διαταραχές της εφοδιαστικής αλυσίδας, επιτυγχάνοντας έως και 23% υψηλότερη κερδοφορία έναντι των ανταγωνιστών τους[1].

Τάση#2. Αυτόνομες λειτουργίες (Robotics & Dark Warehouses)

Η αυτοματοποίηση των αποθηκών εξελίσσεται σε πρότυπο (Industry Standard). Η υιοθέτηση ρομποτικών συστημάτων αναμένεται να αγγίξει το 82% την επόμενη πενταετία, με την τάση των “Dark Warehouses” (πλήρως αυτοματοποιημένες εγκαταστάσεις) και των συνεργατικών ρομπότ (cobots) να αναδιαμορφώνουν το κόστος και την ταχύτητα διαλογής[2].

Τάση#3. Ψηφιακή ορατότητα μέσω IoT και Digital Twins

Η ανάγκη για end-to-end ορατότητα οδηγεί στη σύνδεση δισεκατομμυρίων συσκευών IoT. Η χρήση Ψηφιακών Διδύμων (Digital Twins) επιτρέπει στους οργανισμούς να προσομοιώνουν σενάρια κρίσης και να βελτιστοποιούν τις διαδικασίες τους σε ένα εικονικό περιβάλλον πριν τις εφαρμόσουν στην πραγματικότητα, μειώνοντας δραστικά το ρίσκο[3].

Τάση#4. Γεωπολιτική ανθεκτικότητα, διαχείριση κινδύνου και regionalization

Η γεωπολιτική αβεβαιότητα οδηγεί σε μια ιστορική μεταστροφή. Σύμφωνα με το World Economic Forum (2024), πάνω από το 90% των ηγετών προτεραιοποιούν το Regionalization και τα Regional Hubs, επιδιώκοντας την εγγύτητα στις αγορές κατανάλωσης για τη διασφάλιση της τροφοδοσίας[4]. Η McKinsey (2024) επιβεβαιώνει ότι οι εταιρείες καρπώνονται ήδη τα οφέλη από στρατηγικές ανθεκτικότητας (συστήματα APS), ενώ η BCG (2024) τονίζει ότι οι προμήθειες επανεξετάζονται υπό το πρίσμα των πληθωριστικών πιέσεων.

Τάση#5. Βιωσιμότητα και ESG ως στρατηγική επιταγή Η “Πράσινη Εφοδιαστική” δεν αφορά πλέον μόνο τη φήμη της εταιρείας, αλλά τη συμμόρφωση με αυστηρά διεθνή πρότυπα. Η έμφαση δίνεται σε βιώσιμα καύσιμα, υποδομές ανανεώσιμης ενέργειας και τη διαχείριση φυσικών πόρων (water stewardship), στοιχεία που αποτελούν πλέον κριτήριο για την προσέλκυση επενδύσεων[5].

[1] Η McKinsey (2024) επισημαίνει ότι η πρόβλεψη ζήτησης μέσω AI μειώνει τα σφάλματα κατά 50%, ενώ η Gartner (2025) προβλέπει επιτάχυνση των ψηφιακών έργων στο 75% των οργανισμών λόγω ελλείψεων εργατικού δυναμικού. Παρά τις επενδύσεις, η PwC (2024) σημειώνει ότι το 69% των στελεχών αναμένει ακόμη πλήρη απόδοση των επενδύσεων, τονίζοντας την ανάγκη για ολιστικό μετασχηματισμό. Η έκθεση DHL Logistics Trend Radar 7.0 (2024) αναγνωρίζει πέντε πυλώνες (Generative AI, Ethics, Audio AI, Computer Vision, Advanced Analytics), ενώ η Accenture (2024) και η Capgemini (2025) επιβεβαιώνουν τη σύνδεση της AI-ωριμότητας με την κερδοφορία και τη δημιουργία της “εφοδιαστικής αλυσίδας νέας γενιάς”.

[2] Η Amazon έχει επιτύχει μείωση χρόνων κύκλου αποθήκης έως 20% μέσω ρομποτικής MBA (London 2025). Η υιοθέτηση ρομποτικής και αυτοματισμού αναμένεται να φτάσει το 82% μέσα στην επόμενη 5ετία (MHI-Deloitte 2024). Η DHL (2024) επισημαίνει την ανάπτυξη “dark warehouses” (πλήρως αυτοματοποιημένες εγκαταστάσεις), συνεργατικών ρομπότ (cobots) και συστημάτων διαλογής με machine learning. Οι αυτόνομες λειτουργίες γίνονται πιο διαδεδομένες σε εξελιγμένα περιβάλλοντα εφοδιαστικής αλυσίδας, ενορχηστρώνοντας πολλαπλές δραστηριότητες ταυτόχρονα (Gartner 2025).

[3] Μόνο το 33% χρησιμοποιεί IoT-enabled δυνατότητες εφοδιαστικής αλυσίδας, αλλά το 52% αυτών αναφέρουν υψηλή αποτελεσματικότητα στη δημιουργία αξίας, ενώ το 96% των ηγετών τεχνολογίας και τηλεπικοινωνιών αναφέρουν ότι τα ψηφιακά εργαλεία έχουν βελτιώσει την ορατότητα σε end-to-end κόστη εφοδιαστικής αλυσίδας (PwC 2025). Προβλέπεται ότι πάνω από 35 δισεκατομμύρια συσκευές IoT θα συνδεθούν έως το 2025 (Statista, 2024). Οι “Smart Printables” (έξυπνες ετικέτες) θα επιτρέψουν παγκόσμιας κλίμακας παρακολούθηση (DHL, 2024). Τα ψηφιακά δίδυμα αποτελούν κλειδί για την ανάπτυξη end-to-end αλυσίδων εφοδιασμού (McKinsey (2024). Οι κορυφαίοι οργανισμοί χρησιμοποιούν ψηφιακά δίδυμα για προσομοίωση σεναρίων και βελτιστοποίηση διαδικασιών (Gartner 2025).

[4] Το World Economic Forum (2024) αναφέρει ότι πάνω από 90% των ηγετών προτεραιοποιούν τη regionalization, ενώ σχεδόν δύο τρίτα των κατασκευαστών υιοθετούν “power-of-two” γεωγραφική προσέγγιση, εξασφαλίζοντας προμήθεια από δύο ξεχωριστές περιοχές. Το 73% των ερωτηθέντων αναφέρουν πρόοδο σε στρατηγικές dual-sourcing, ενώ το 60% δρουν για regionalization των αλυσίδων εφοδιασμού τους (McKinsey 2024). Το 62% των εταιρειών αναβαθμίζουν εργοστάσια για μεγαλύτερη ψηφιακή συνδεσιμότητα και αποδοτικότητα (Capgemini 2025).

[5] Η βιωσιμότητα παραμένει στρατηγική προτεραιότητα. Η DHL (2024) αναγνωρίζει τα βιώσιμα καύσιμα και την υποδομή ανανεώσιμης ενέργειας ως κρίσιμα για τη μείωση εκπομπών. Η Gartner (2025) επισημαίνει τη διαχείριση υδάτινων πόρων (water stewardship) ως στρατηγική επιταγή. Σύμφωνα με το World Economic Forum (2024), πέντε τάσεις οδηγούν τη μετάβαση: regionalized hubs, digital-first operations, καινοτόμες προσεγγίσεις βιωσιμότητας, εστίαση σε δεξιότητες και αξία πελάτη.